V posledních měsících se stále více diskutuje o riziku příchodu zvýšeného tempa růstu spotřebitelských cen. To dokládají i výhledy investorů, když v USA jsou inflační očekávaní nejvyšší za poslední dekádu. Jsou tyto obavy na místě?

V loňském roce centrální banky „natiskly“ 9,2 bilionu dolarů, což je trojnásobek oproti předchozímu rekordu z krizového roku 2008. Tato bezprecedentní reakce na příchod pandemie společně s velmi uvolněnou fiskální politikou bezpochyby na rychlejší cenový růst zadělala.

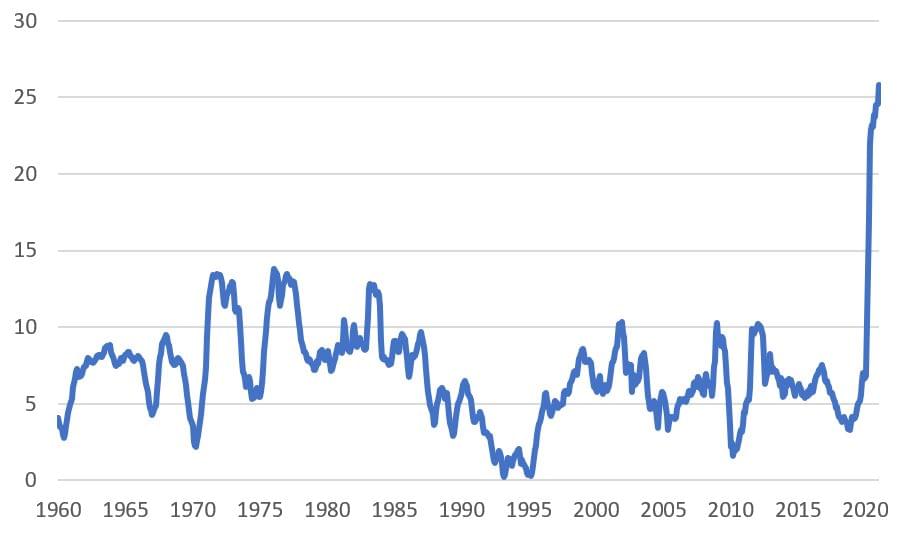

Stačí se podívat na vývoj tempa růstu měnové zásoby v USA, která v případě agregátu M2 roste meziročně o 26 %. Prakticky tak každý pátý dolar na světě vznikl v posledním roce, což je alarmující.

Tento vývoj se prozatím projevuje především v cenách aktiv, když mají akcie, nemovitosti nebo například kryptoměny rostoucí tendenci. Možná je však jen otázkou času, než se růstu cen dočkáme i ve spotřebním koši.

Zejména ve chvíli, kdy bude proočkována velká část populace vyspělého světa a lidé začnou opět ve větší míře utrácet, což se projeví v cenách.

Nehledě na to, že oficiální způsob měření inflace prostřednictvím spotřebního koše je poněkud zavádějící, když například jen ve velmi omezené míře reflektuje nárůst cen nemovitostí.

Tudíž obavy z inflace jsou rozhodně na místě. Řešením pro investory je orientace na majetková aktiva, zejména na akcie a nemovitosti, které dokážou velmi slušně udržet hodnotu v dlouhodobém horizontu.

Navíc přinášejí pravidelné průběžné výnosy v podobě dividend či nájmů. Držet peníze na bankovních vkladech pak znamená prakticky jistou ztrátu kupní síly.

Tempo růstu měnové zásoby M2 v USA je nejvyšší v historii, %, zdroj: FRED